fr

fr

Le marché du crédit immobilier traverse une période charnière en ce début d'été. Après les fluctuations intenses des dernières années, les futurs acquéreurs scrutent les moindres mouvements des grilles bancaires pour concrétiser leur projet de vie. Si vous envisagez de concrétiser un achat, un investissement locatif ou d’estimer votre capacité d'emprunt ce mois-ci, la question est cruciale : à quel taux pouvez-vous emprunter en juin 2026 ?

Les courtiers de référence comme Cafpi et Meilleurtaux, ainsi que la presse économique récente, s'accordent sur un point : nous observons une phase de stabilisation globale des barèmes, teintée d'une très légère tension sur les durées longues. Les banques restent ouvertes au financement mais ciblent particulièrement la qualité des dossiers.

Chez Bonhomme Immobilier, votre agence immobilière de confiance et spécialiste de l'accompagnement sur-mesure sur le site www.bonhomme.immo, nous décryptons pour vous les tendances financières de juin 2026. Découvrez notre analyse complète pour optimiser votre stratégie de financement et réussir votre projet d'achat ou de vente.

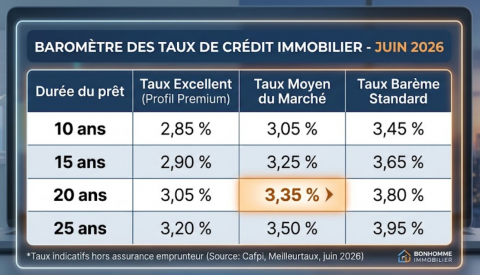

1. Le Baromètre des Taux Immobiliers en Juin 2026

Les barèmes transmis par nos partenaires bancaires et les principaux courtiers nationaux affichent une grande sélectivité. Les moyennes nationales masquent de vrais écarts de taux selon l'apport personnel, l’épargne après projet et les revenus globaux du ménage.

Voici l'état des lieux du marché en ce 1er juin 2026 (taux fixes moyens hors assurance emprunteur) :

L'avis des experts Cafpi & Meilleurtaux : Guillaume Fourt, Directeur des Partenariats Bancaires chez Meilleurtaux, rappelle que « personne ne paie réellement le taux moyen ». Votre taux nominal dépend intimement de la composition de votre dossier et, surtout, de votre localisation géographique.

2. Pourquoi les Taux se Stabilisent-ils (et Remontent Légèrement) ?

Pour bien comprendre l'évolution du crédit en juin 2026, il faut lever les yeux vers la macroéconomie. La baisse massive espérée par certains ménages en début d’année semble s’éloigner, laissant place à une vigilance partagée par tous les observateurs de la presse financière.

Le rôle de la Banque Centrale Européenne (BCE) :

La prochaine réunion de politique monétaire de la BCE est fixée au 11 juin 2026. Face à une inflation en zone euro qui s'établit légèrement au-dessus de l'objectif cible de 2,0 % (notamment portée par des prix de l'énergie et des tensions géopolitiques persistantes au Moyen-Orient), l'institution européenne maintient ses taux directeurs sous haute surveillance. Les analystes tablent sur un statu quo ou sur une légère prudence, ce qui empêche les banques commerciales de baisser drastiquement le coût du refinancement.

La volatilité de l’OAT 10 ans :

L'Obligation Assimilable du Trésor à 10 ans (OAT), qui sert de référence aux banques françaises pour fixer le coût des crédits à taux fixe, fait preuve d'une grande nervosité. Après avoir flirté avec le seuil critique des 4,0 % à la mi-mai, elle est revenue s'installer dans une zone plus respirable entre 3,60 % et 3,70 %. Cette volatilité pousse les directions financières des banques à ajuster de manière chirurgicale leurs grilles, appliquant de légères hausses ciblées (de 5 à 15 points de base) pour préserver leurs marges.

La conquête commerciale des banques :

Heureusement pour les acquéreurs, les banques françaises ont des objectifs commerciaux ambitieux pour l'année 2026. Le crédit immobilier reste leur principal produit d'appel pour capter de nouveaux clients patrimoniaux et des profils d'avenirs (les primo-accédants). Aucun établissement ne souhaite franchir la barre symbolique des 3,50 % ou 3,60 % de taux moyen sur 20 ans, car cela risquerait de bloquer la dynamique de reprise des transactions observée depuis l’élargissement du Prêt à Taux Zéro (PTZ) sur tout le territoire.

3. L'Impact Géographique : L'Analyse Géo-Immo de Bonhomme Immobilier

Le marché immobilier français n'est pas uniforme. Les banques régionales et les agences bancaires locales disposent de leurs propres enveloppes de crédit et de leurs propres objectifs de conquête. C’est ici que l’expertise locale de Bonhomme Immobilier prend tout son sens pour votre recherche de logement.

Selon les données régionales compilées par Empruntis en juin 2026, les taux moyens affichent de légères disparités territoriales :

Régions les plus compétitives : La Normandie et la Nouvelle-Aquitaine tirent leur épingle du jeu avec des taux moyens sur 20 ans négociés parfois sous la barre des 3,35 %.

Régions stables : L'Occitanie, la région Provence-Alpes-Côte d'Azur (PACA) et Auvergne-Rhône-Alpes affichent une parfaite stabilité ce mois-ci, oscillant autour de 3,40 % à 3,45 % sur 20 ans.

Légère tension : L'Île-de-France et les Hauts-de-France affichent une progression de 5 à 10 points de base, hissant la moyenne francilienne à 3,55 % sur 20 ans. Cette hausse s'explique par une pression de la demande immobilière locale beaucoup plus forte sur les biens de qualité.

Acheter un appartement ou une maison nécessite de connaître parfaitement le dynamisme économique de votre secteur. Chez Bonhomme Immobilier, nous étudions l'évolution des prix au mètre carré en parallèle des conditions financières locales pour concevoir des offres d'achat réalistes, rassurantes pour les vendeurs, et parfaitement finançables par les courtiers de votre secteur géographique.

4. Le Profil de l'Emprunteur en 2026 : Qui Décroche les Meilleurs Taux ?

La presse spécialisée (comme les récents rapports d'Empruntis) met en lumière une transformation progressive du profil des acquéreurs. En raison du durcissement des critères d'octroi imposés par le Haut Conseil de Stabilité Financière (HCSF) — notamment le strict respect du taux d’endettement maximal à 35 % —, le marché se recentre sur des ménages plus installés.

L'âge moyen des emprunteurs est passé de 35 à 37 ans en l'espace de quelques mois, et le revenu moyen des ménages accédant au crédit atteint désormais les 5 350 € nets par mois pour les acquisitions majeures.

Pour obtenir le feu vert des banques et bénéficier du taux "Excellent" (autour de 3,00 % sur 20 ans), votre dossier doit cocher plusieurs cases indispensables :

Un apport personnel solide : Un minimum de 10 % à 15 % du montant total de l'opération est désormais exigé pour couvrir les frais de notaire et de garantie. Présenter un apport de 20 % ou plus permet de négocier les taux les plus bas du marché.

Une épargne de précaution après projet : Les banques refusent de voir les comptes vidés après la signature de l'acte authentique. Conserver quelques mois de mensualités de côté est un gage de sécurité pour l’établissement prêteur.

Une gestion de compte irréprochable : Aucun découvert bancaire, aucun incident de paiement sur les trois à six derniers mois, et l'absence de crédits à la consommation superflus.

5. Nos Conseils Clés pour Optimiser Votre Financement ce Mois-ci

Ne reportez pas votre projet immobilier si tous les indicateurs personnels sont au vert. Attendre une baisse hypothétique des taux à l'automne 2026 est risqué : plusieurs experts évoquent au contraire un scénario à 3,80 % si l'inflation et l'OAT 10 ans subissent de nouveaux chocs économiques.

Pour maximiser vos chances et réduire le coût total de votre crédit, appliquez la méthode Bonhomme Immobilier :

Nettoyez vos comptes bancaires : Soldez vos petits encours de crédits à la consommation (voiture, revolving, étalements de paiement). Cela allégera immédiatement votre taux d'endettement mensuel.

Faites jouer la concurrence via un courtier : Ne vous contentez pas de l’offre de votre banque historique. Utilisez les services de courtiers comme Cafpi ou Meilleurtaux pour mettre en concurrence les banques nationales et mutualistes.

Négociez l'assurance emprunteur : Grâce à la loi Lemoine, vous pouvez opter pour la délégation d'assurance dès le premier jour. Le Taux Annuel Effectif Global (TAEG) inclut cette assurance. Changer de contrat pour des garanties équivalentes peut vous faire économiser plusieurs dizaines d'euros par mois, réduisant le coût total de votre projet bien plus efficacement qu'une baisse de 0,10 % du taux nominal.

Visez les leviers d'aide à l'achat : Renseignez-vous sur votre éligibilité au Prêt à Taux Zéro (PTZ) bonifié ou aux dispositifs locaux de soutien à l'accession à la propriété.

Conclusion : Avancez Sereinement avec Bonhomme Immobilier

En juin 2026, les taux immobiliers ne s'effondrent pas, mais ils restent stables et viables pour tous les projets immobiliers mûrement réfléchis. La clé du succès réside dans l'anticipation financière et une connaissance fine du marché local.

Vous avez un projet de vente ou d'achat d'un bien immobilier ? Vous souhaitez estimer la valeur de votre logement ou simuler votre enveloppe de financement globale avec un expert de confiance ? Les équipes de Bonhomme Immobilier vous accompagnent pas à pas dans toutes vos démarches de transaction et d'estimation.

Visitez dès maintenant notre site officiel www.bonhomme.immo pour découvrir nos annonces exclusives, consulter nos guides pratiques et contacter un conseiller spécialisé proche de chez vous. Ensemble, concrétisons votre projet de vie dans les meilleures conditions financières.

Mentions légales : Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Les taux indiqués dans cet article sont des données indicatives issues des barèmes de nos partenaires courtiers au 1er juin 2026 et ne sauraient constituer une offre ferme de financement.

Ce site est protégé par reCAPTCHA et les règles de confidentialité et les conditions d'utilisation de Google s'appliquent.